10:31 / 27.08.2024

10:31 / 27.08.2024 2304

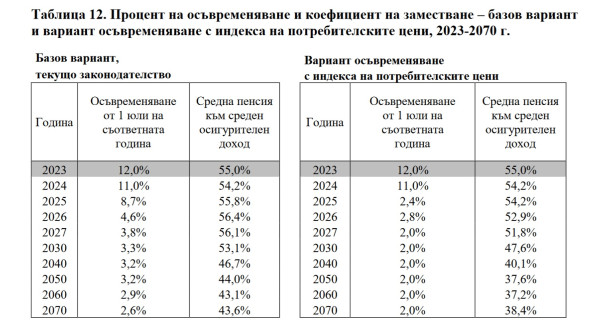

2304 Пенсиите да се увеличават с по-малко от 1 юли, като се промени формулата по т. нар. швейцарско правило. Това е записано в нов анализ на НОИ, който представя базов и алтернативен вариант за намаляване на разходите за пенсии. Алтернативният предвижда пенсиите да се увеличават всяка година с индекса на потребителските цени за предходната календарна година вместо със сбора от 50% от нарастването на средния осигурителен доход и 50% от индекса на потребителските цени.

Това ще доведе до по-ниски проценти на осъвременяване на пенсиите за трудова дейност и ще намали разходите за пенсии както в средносрочен, така и в дългосрочен план. Процентите на осъвременяване и съотношенията на средната пенсия към средния осигурителен доход по години, според текущото законодателство и при варианта на осъвременяване само с индекса на потребителските цени, са показани в таблицата.

При този сценарий очаквано се влошава щедростта на пенсионната система и коефициентът на заместване на дохода намалява. По-ниските проценти на осъвременяване на пенсиите водят до по-нисък коефициент на заместване. Докато при базовия сценарий съотношението на средната пенсия към средния осигурителен доход остава над 40,0% през целия прогнозен период, при варианта с осъвременяване само с индекса на потребителските цени коефициентът на заместване намалява до около 38%, като разликата с базовия сценарий в средата на периода е над 6 пр. п. Разходите за пенсии са значително по-ниски от тези в базовия сценарий. В краткосрочен план те достигат, но не надхвърлят 11,0% от БВП, а в дългосрочен план намалението е с повече от 1 пр. п. – от 10% на 8,6% от БВП в 2040 г. и от 10,5% на 9,3% от БВП в края на периода.

При осъвременяване с индекса на потребителските цени балансът на ДОО се подобрява. Към 2040 г. недостигът от средства в ДОО намалява до 3,1% от БВП, а разликата с базовия сценарий достига 1,6 пр. п. В края на прогнозния период дефицитът на ДОО е с около 1,4% от БВП по-малък в сравнение с базовия случай. Размерът на трансфера от държавния бюджета за покриване на недостига от средства, който до 2027 г. се очаква да надхвърли 48% от общите разходи, намалява до около 44% в 2027 г., като до 2040 г. приходите от осигурителни вноски за фонд "Пенсии“ ще покриват 67%, а в края на периода 62% от разходите за пенсии за трудова дейност на ДОО, се казва в анализа.

Другият вариант е да са повиши размерът на осигурителната вноска за фонд "Пенсии“. При този вариант е направено допускане, че осигурителната вноска за пенсия за родените след 1959 г. лица се увеличава от началото на 2025 г. с един процентен пункт до 15,8% . Увеличението на осигурителната вноска продължава с по 1 процентен пункт на всеки 5 години до достигане на 19,8% от осигурителния доход в 2045 г. или с 5 пр. п. по-висока от вноската в базовия вариант, изготвен според текущото законодателство.

Ефектът от увеличението на осигурителната вноска върху приходите на ДОО е значителен. Още през 2025 г. приходите в ДОО нарастват от 6,4% на 6,7% от БВП. В края на периода приходите от осигурителни вноски достигат 7,7% от БВП, при 6,2% в базовия сценарий. Балансът на ДОО, въпреки че остава отрицателен, намалява до 3,3% от БВП в средата на прогнозния период, като разликата с варианта по текущо законодателство в 2045 г. достига 1,5 пр. п. и остава постоянна до 2070 г.

Най-съществено влияние върху резултатите от новата дългосрочна прогноза за финансовото състояние на ДОО оказват политиките по отношение на размерите на пенсиите, проведени през последните години, които доведоха до подобряване на тяхната адекватност, но и до значително увеличение на разходите за пенсии както в номинално изражение, така и като дял от БВП.

Влошаване на баланса на ДОО

Въпреки по-благоприятните демографски и макроикономически допускания в новата прогноза, в дългосрочен план се наблюдава влошаване на баланса на ДОО като процент от БВП в сравнение с актюерския доклад от 2019 г. Най-голяма е разликата в резултатите през първата половина на прогнозния период. Още в 2024 г. очакваният недостиг от средства в ДОО е в размер на 5,5% от БВП, при прогноза за 3% в предходния доклад. В сравнение с 2019 г., през 2022 г. средната пенсия достигна 674,54 лв. и отчете ръст от над 76%. За същия период и минималният размер на пенсията за осигурителен стаж и възраст, и максималният размер на получаваните една или повече пенсии (т.нар. "таван“), нараснаха над два пъти. От под 39% през 2019 г., средната пенсия достигна до близо 52% от средния брутен осигурителен доход за страната през 2022 г. От друга страна обаче, по-голямата част от разходите, необходими за тези мерки, бяха финансирани чрез трансфери от централния бюджет, а не от собствени приходи на осигурителната система, посочват експертите от НОИ.

Неизбежно се получи така, че разривът между приходите и разходите в ДОО се увеличи, също както и зависимостта на ДОО от държавния бюджет. През 2023 г., в която се проявиха с пълнота ефектите от предприетите мерки с постоянен характер, брутният коефициент на заместване се увеличи до 55%, но делът на трансфера от централния бюджет за покриване на недостига от средства достигна 5,3% от БВП, вече над нивото от 2015 г.

Прогнозите показват, че и в средносрочен, и в дългосрочен план, при параметрите на действащото законодателство, зависимостта на ДОО от държавния бюджет ще продължи да нараства. Стойностите на бюджетните показатели в Закона за бюджета на ДОО за 2024 г. предполагат, че делът на трансфера от централния бюджет за покриване на недостига от средства може да достигне 5,5% от БВП, а през следващите три години да надхвърли 6,0%. В дългосрочен план до 2070 г., дефицитът в ДОО ще се запази на нива от около 5% от БВП. Тези стойности са прогнозни и зависят от конкретните демографски параметри и икономически условия, но те ясно демонстрират, че проблемите пред финансовата устойчивост на ДОО няма да загубят актуалност.

Мерки

Въведените през 2015 г. по-строги изисквания за придобиване право на пенсия за трудова дейност и правилата за изчисляване и осъвременяване на пенсиите ще смекчат последиците от демографското застаряване върху разходите за пенсии, но няма напълно да ги ограничат. При параметрите на действащото законодателство, разходите за пенсии от БВП ще нарастват и ще надхвърлят 11% през следващите няколко години. След това те започват слабо да намаляват, но остават трайно на нива между 10% и 11% за целия прогнозен период. Подобна динамика се обуславя от следните две групи причини:

По-строгите изисквания за достъп до пенсия, водещи до дългосрочно намаляване броя на пенсионерите - до 2037 г. законоустановената пенсионна възраст за най-масовата трета категория труд трябва да достигне 65 години и за мъжете, и за жените, а още през 2027 г. изискуемият осигурителен стаж да бъде 37 години за жените и 40 години за мъжете. Затова и се прогнозира, че броят на пенсионерите с пенсия за трудова дейност ще намалява, като от около 1 971 400 лица през 2023 г., през 2070 г. броят им ще достигне 1 677 800 лица.

Пенсионната формула и механизмът за осъвременяване на пенсиите, водещи до дългосрочно намаляване на щедростта на пенсионната система - прогнозите показват, че от сегашните си нива от около 55%, в следващите десетилетия средната пенсия в ДОО ще замества все по-малка част от средния брутен осигурителен доход, достигайки до около 43-44%. Причините за това са основно три. От една страна, при изчисляване на размера на пенсията се взема личният осигурителен доход за целия период след 1999 г., а не само за годините, в които той е най-висок. Също така трябва да се посочи действащото правило за осъвременяване на пенсиите, което в условия на ниска инфлация и умерен ръст на осигурителния доход води до това пенсиите да нарастват с по-бавни темпове от нарастването на средния осигурителен доход.

Не на последно място, трябва да се вземат предвид и разпоредбите за намаляване на личния осигурителен доход при изчисляване размера на пенсията за лицата, родени след 31 декември 1959 г. и осигурени и в ДОО, и в УнПФ, към момента на упражняване на правото им пенсия от първия стълб.

Повишаването на броя на годините в осигуряване преди упражняване право на пенсия със сигурност ще се отрази благоприятно не само върху дългосрочното финансово състояние на ДОО, но и върху адекватността на пенсиите. Но следва да се има предвид, че процесът на нарастване на пенсионната възраст и изискуемия стаж за осигурените лица от трета категория труд все още не е завършил и затова въвеждането на още по-строги условия за пенсиониране сериозно ще влошат достъпа им до пенсия. Това обаче не отменя нуждата от преглед на някои съществуващи разпоредби, които водят до увеличаване на средната продължителност на получаване на пенсия, без това да е съпроводено с по-дълъг период на осигуряване, т.е. да съответстват на по-голям осигурителен принос.

Обвързването на нивото на защита от ДОО с реалния осигурителен принос ще има положителен ефект върху финансовото състояние на системата, но ще изостри проблема с адекватността на пенсиите, пише Pariteni.bg. Този въпрос не следва по никакъв начин да бъде пренебрегван, доколкото според дългосрочните прогнози за състоянието на ДОО, щедростта на пенсионната система ще намалява.

Нова формула предвижда пенсиите да се увеличават с по-малко от сега предвиденото

©

©

©

Още по темата

Още от категорията